2026.02.13

即時償却はいくらまで適用できる?混同されやすいその他の会計処理も

即時償却とは、取得した年度に全額を経費として計上できる会計・税務上の措置です。当記事では、即時償却の概要から、中小企業経営強化税制による即時償却の上限額、混同されやすいその他の税制・会計処理との違いまで徹底解説しています。

企業が設備投資を行う際、会計処理や税務上の扱いは資金繰りや税負担に大きく影響します。なかでも「取得した設備をどのタイミングで費用計上できるか」は、多くの経営者や経理担当者が悩みやすいポイントと言えるでしょう。

こうした場面でよく耳にするのが「即時償却」です。ただし、即時償却には適用できる制度や要件があり、「いくらまで使えるのか」「ほかの会計処理とどう違うのか」を正しく理解していなければ、想定していた節税効果が得られないケースもあります。

そこで今回は、即時償却の基本知識やメリット・デメリットを整理したうえで、中小企業経営強化税制による即時償却の上限額や、混同されやすいその他の税制・会計処理との違いについて分かりやすく解説します。

目次

そもそも「即時償却」とは?

即時償却とは、取得した年度に全額を経費として計上できる会計・税務上の措置です。

通常、固定資産は減価償却によって、取得(購入)した設備の費用を耐用年数に分け、数年にわたり経費として計上します。しかし、即時償却を選択した場合は設備を取得した年に一括で損金算入することが可能です。

即時償却は誰でも自由に使える制度ではなく、「中小企業経営強化税制」などの優遇税制を活用した場合に選択できる措置の1つです。一定の要件を満たした設備投資を行い、所定の手続きを経ることで、税制上の特例として即時償却が認められます。

主に、中小企業が生産性向上や事業拡大を目的として設備投資を行う際に活用されることが多く、節税と資金繰りの両面でメリットがある点が特徴です。ただし、制度の仕組みや対象要件、さらに向き・不向きを理解したうえで選択することが重要となります。

即時償却のメリット

即時償却の最大のメリットは、取得年度に設備費用を全額経費化できる点です。利益が出ている年度に大きな損金を計上できるため、法人税等の負担を大きく抑える効果が期待できます。

また、高額な設備投資であっても一括で損金算入できるため、税金の支払いを抑えつつキャッシュフローの改善につなげやすい点もメリットです。

将来に償却費を繰り越さないため、会計上の費用計画が立てやすくなる点も評価されています。

即時償却のデメリット

即時償却には、メリットだけでなくデメリットもあります。

取得年度にすべて償却してしまうため、翌期以降に計上できる償却費が残らず、節税効果が一時的になりやすい点は最大のデメリットと言えます。

また、利益が少ない年度や赤字の年度では、そもそも損金算入の効果が限定的になるケースもあります。さらに、中小企業経営強化税制を利用するには、対象設備や事業内容、申請手続きなどの要件を満たす必要があるため、事前の確認と準備が欠かせません。

中小企業経営強化税制とは?

そもそも中小企業経営強化税制とは、中小企業や個人事業主が生産性向上や事業基盤の強化を目的として設備投資を行った場合に、税制上の優遇措置を受けられる制度です。

一定の要件を満たす設備を取得し、「経営力向上計画」の認定を受けることで、即時償却や税額控除といった措置を選択できます。

中小企業経営強化税制は設備投資による成長を後押しすることを目的としており、節税だけでなく、中長期的な経営体質の強化につながる点が特徴です。

ただし、誰でも無条件に適用できるわけではなく、対象者・設備・事業内容について定められた基準を満たす必要があります。ここからは、中小企業経営強化税制の適用となる対象者・設備・事業について詳しく解説します。

適用対象者

中小企業経営強化税制の適用対象となるのは、主に中小企業者または個人事業主です。

法人の場合は資本金や従業員数などの中小企業要件を満たしていること、個人事業主の場合は青色申告を行っていることが求められます。

なお、白色申告の事業者は適用対象とならないため注意が必要です。

適用対象設備

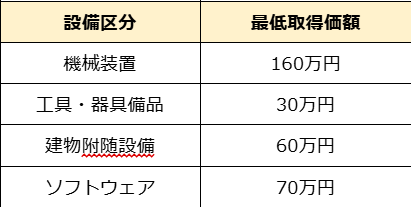

中小企業経営強化税制の対象となる設備には、機械装置、工具・器具備品、建物附属設備、ソフトウェアなどが挙げられます。

いずれも事業の用に供するものであることが前提となり、設備区分ごとに一定以上の取得価額が定められています。なお、少額な備品や消耗品は対象外となる点に留意しましょう。

適用対象事業

中小企業経営強化税制の適用を受けるには、生産性向上や業務効率化につながる事業目的であることが必須です。

単なる老朽設備の買い替えや、私的利用を目的とした取得、さらに貸与のみを目的とした実態のない導入はすべて対象になりません。事業計画との整合性が重視される点も重要なポイントです。

中小企業経営強化税制による即時償却はいくらまで適用できる?

中小企業経営強化税制による即時償却そのものに、金額の上限は設けられていません。要件を満たした設備であれば、たとえ取得価額が高額であっても100%(全額)を取得年度に即時償却することが可能です。

大規模な設備投資を行う企業にとっては、導入年度の税負担を大きく軽減できる制度ではありますが、無制限にどの設備でも対象となるわけではありません。即時償却を適用するためには、設備区分ごとに定められた最低取得価額以上であることが条件となります。

中小企業経営強化税制による即時償却を適用できる主な対象設備と最低取得価額の目安は、下記の通りです。

(出典:中小企業庁「中小企業等経営強化法に基づく 支援措置活用の手引き (令和7年度税制改正対応版)」/https://www.chusho.meti.go.jp/keiei/kyoka/pdf/tebiki_zeiseikinyu.pdf)

即時償却と混同されやすいその他の税制・会計処理

設備投資に伴う償却や節税に関する会計処理には、即時償却以外にもさまざまな制度があります。いずれも「税負担を軽減できる」「早期に費用化できる」といった共通点があるため、内容を正しく理解していなければ混同しやすい点に注意が必要です。

最後に、即時償却と特に混同されやすい代表的な税制・会計処理について、それぞれの概要と即時償却との違いを挙げながら紹介します。

税額控除

税額控除は、中小企業経営強化税制を適用した場合に、即時償却とどちらか一方を選択する形で利用できる措置です。即時償却が「課税所得を圧縮する仕組み」であるのに対し、税額控除は「算出された法人税額そのものを直接減らす仕組み」である点が大きな違いと言えます。

ただし税額控除は、利益が出ていない場合・法人税額自体が少ない場合には控除できる金額が限定され、効果を十分に発揮できないケースもあります。

一方、即時償却は取得価額の全額を損金算入できるため、利益が大きい年度ほど節税効果を実感しやすい制度です。どちらが有利かは、当期の利益水準や将来の業績見通しによって異なるため、自社の状況に応じた選択が重要となります。

一括償却資産

一括償却資産とは、取得価額が10万円以上20万円未満の減価償却資産について、3年間で均等に償却できる制度です。

中小企業経営強化税制とは関係なく利用でき、税負担を大きく軽減するというよりも、減価償却の計算や管理を簡素化することを目的とした制度といえます。

即時償却のように取得年度に全額を費用計上できるわけではないため、節税効果の出方は比較的緩やかです。そのぶん、資産管理の手間を減らしたい場合に向いている処理方法と言えるでしょう。

少額減価償却資産

少額減価償却資産は、取得価額30万円未満の資産について、一定の要件を満たすことで取得年度に全額を経費計上できる制度です。一括償却資産と同様に、中小企業経営強化税制とは別枠で利用できます。

「取得年度に全額経費計上できる」という点では即時償却と似ていますが、少額減価償却資産には年間300万円までという上限が設けられています。この上限の有無が、即時償却との大きな違いです。

高額な設備投資を行う場合には即時償却、小規模な備品購入などには少額減価償却資産といったように、制度の特徴を踏まえて使い分けるのが良いでしょう。

まとめ

即時償却とは、一定の要件を満たした設備投資について、取得した事業年度に全額を経費計上できる制度です。

高額な設備でも一気に損金算入できるため、利益が出ている年度の税負担を大きく抑えられる点が魅力となる一方で、節税効果が一時的になりやすい・利益状況によっては十分な効果を得られないという注意点もあります。

税額控除や少額減価償却資産など、似た制度との違いも正しく理解したうえで、自社に適した方法を選択することが重要です。

アースコムでは、企業が導入する各種設備を対象に、税負担を抑えながら収益につなげる資産形成の提案を行っております。節税と投資をうまく両立させたい方は、ぜひお気軽にご相談ください。