2024.01.23

不動産売却益とは?不動産売却をするなら節税対策もセットで!税金対策を解説

こんにちは。太陽光発電投資をサポートするアースコムの堀口です。

不動産売却をされる際は大きなお金が動くため、納めるべき税金も多額になりがちです。

「不動産売却益」とは、不動産を売却した際に得られる利益のこと。

売却価格から、取得費と譲渡費用を引いた金額のことを指します。

せっかくの売却益を減らさないためにも、不動産売却時は節税対策も同時に行いましょう。

今回は、不動産売却でどのような税金が課されるかや、税金が発生するタイミングなど税金の基本に加えて、節税対策について徹底解説します。

※2024年4月時点の情報です。

目次

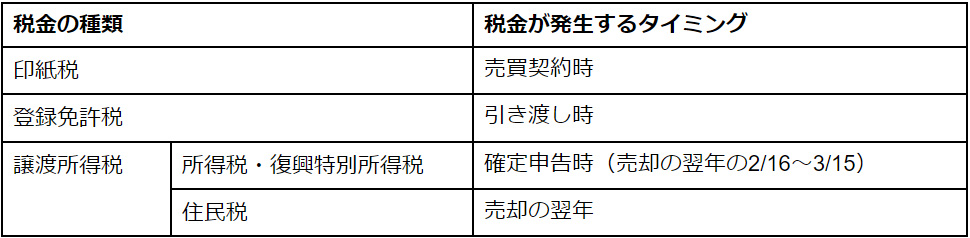

不動産売却で課される税金は?

不動産売却で課される税金の種類とタイミングは以下のとおりです。

それぞれの税金について、税率や納付額を解説します。

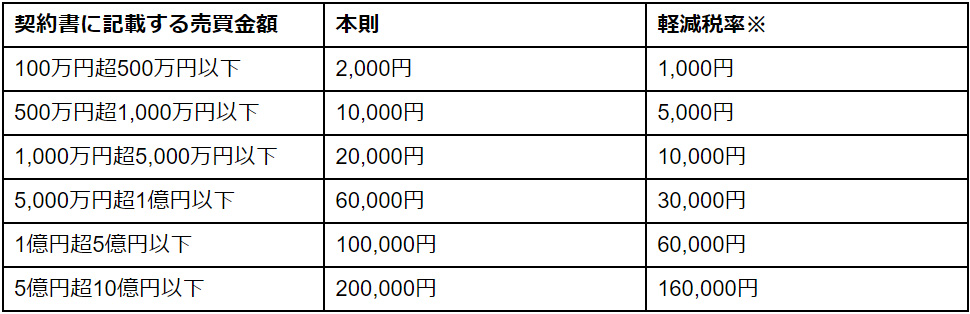

印紙税

不動産の売買契約書は印紙税法で定められた課税文書にあたります。

そのため、売買契約書に収入印紙を添付して納税します。

納税金額は、売買契約書に記載されている売買金額によって異なります。

一部を参考にご紹介しましょう。

※2024年4月時点の情報です。

※軽減措置が適用されるのは、2014(平成26)年4月1日から2027(令和9)年3月31日までの間に作成された売買契約書

詳しくは国税庁の不動産売買契約書の印紙税の軽減措置も確認してください。

登録免許税

不動産の登記をする際に、登録免許税という国税を納めます。

一般的には登記は司法書士に依頼することが多く、司法書士を通じて法務局へ納税します。

不動産売却で売主に課税されるのは、ローンを組んでいる場合の抵当権抹消登記と、購入時から住所が変更になっている場合に行う住所変更登記の2つです。

納税額は、いずれも不動産1件につき1,000円で、土地と建物がある場合はそれぞれに1,000円ずつ課せられます。

譲渡所得税(所得税・復興特別所得税・住民税)

譲渡所得税とは復興特別所得税を含めた所得税・住民税のことで、不動産を売却して利益が出た場合に課せられる税金です。

そのため、利益が出なかった場合には税金は発生しません。

売却価格から不動産を購入する際にかかった費用「取得費」や仲介手数料、印紙税など売却にかかった費用である「譲渡費用」を差し引き、残った譲渡所得に課税されます。

譲渡所得(不動産売却益)の計算方法は以下の通りです。

【計算式】

譲渡所得(不動産売却益) = 売却価格 - (取得費 + 譲渡費用)

復興特別所得税は東日本大震災の復興財源に充てるため、2013年1月1日〜2037年12月31日まで通常の所得税に上乗せされる特別税で、税率は2.1%です。

譲渡所得(不動産売却益)にかかる税率は不動産を所有していた期間によって異なります。

※2024年4月時点の情報です。

不動産売却で譲渡所得(不動産売却益)が発生したら節税対策を!

不動産売却で譲渡所得(不動産売却益)が出た場合は、納税額を抑えるために節税対策をしましょう。

主な節税対策をご紹介します。

取得費と譲渡費用をしっかり計上する

譲渡所得(不動産売却益)は、お伝えしたように売却価格から不動産を購入する際にかかった費用「取得費」や、売却にかかった費用「譲渡費用」を差し引いて、残った譲渡所得に課税されます。

注意点は、取得費が不明の場合は「取得費を譲渡価額の5%」とする概算取得費を用いること。

概算取得費にすると譲渡所得が大きくなってしまうため、取得費がきちんとわかる「購入時の売買契約書」を準備することが節税対策のカギです。

もし売買契約書がなければ、通帳等の出金履歴や住宅ローンを借りた金銭消費貸借契約書などを代わりの証明書にできる場合も。

全額を住宅ローンで借りていて謄本の抵当権制定金額と購入金額が等しい場合や、購入当時の価格がわかる資料がある場合も認められることがあるので覚えておきましょう。

また、取得費と譲渡費用をきちんと計上することは、課税額を最小限に抑えることにつながるため、どのようなものが値するか知っておくことも重要です。

それぞれ参考例をお伝えしましょう。

取得費の例

以下のようなものが取得費として計上できます。

- 取得時の仲介手数料

- 取得時の売買契約書に貼付した印紙代

- 取得時の登録免許税

- 取得時に司法書士へ支払った手数料

- 取得時の不動産取得税

- 取得に際して支払った立退料・移転料

- 取得のための測量費

- 取得のための建物の取り壊し費用

- 購入時の整地、埋立て、地盛りの費用、下水道、擁壁の設置費用

- リフォーム費用

譲渡費用の例

以下のようなものが譲渡費用として計上できます。

- 売却時の仲介手数料

- 売買契約書の印紙代

- 売却のための広告料

- 売却のために測量した測量費

- 売却のために鑑定をした場合の鑑定料

- 売却のために借家人を立退かせるために支払った立ち退き料

- 買主の登記費用を負担した場合はその負担額

- 土地売却のため建物を取り壊した場合の建物の取得費と取り壊し費用

- 売買契約を締結後、さらに有利な条件で他に売却するため、その契約を解除した場合の違約金

- 売却のために行なった建物の補修費

- 買主との交渉のために要した交通費、通信費など

- 借地権を売るときに地主の承諾をもらうために支払った名義書換料など

マイホームを売ったときの特例(3,000万円特別控除)を受ける

「マイホームを売ったときの特例」とは、条件を満たすマイホームの売却で、譲渡所得から最高3,000万円までを控除できるというものです。

不動産を売却すると、その利益(譲渡所得)に対して譲渡所得税が課せられますが、不動産売却の利益(譲渡所得)が3,000万円以下なら、特例を適用すれば譲渡所得は0円になります。

マイホームを売ったときの特例(3,000万円特別控除)の主な適用要件は以下のとおりです。

- マイホームの売却であること

- 売却の前年、前々年に「3,000万円特別控除」または「マイホームの譲渡損失についての損益通算及び繰越控除の特例」の適用を受けていないこと

- 売却年、前年、前々年にマイホームの買換えやマイホームの交換の特例の適用を受けていないこと

- 売った家屋や敷地等について、収用等の場合の特別控除など他の特例の適用を受けていないこと

- 災害で家が壊れた場合の土地の売却は、住まなくなった日から3年目の12月31日までに売却すること

- 夫婦や親子など、特別な関係先への売却ではないこと

※2024年4月時点の情報です。

※詳細や最新情報は公式ホームページをチェックしてください。

あくまでもマイホームとして利用していた場合に限られますが、特例を適用すれば譲渡所得税を大きく節税できるでしょう。

ふるさと納税を利用する

納税予定額の上限内で、寄付合計額から2,000円の自己負担額を差し引いた額が、住民税から控除および所得税から還付される制度です。

譲渡所得がプラスされることで寄付の上限額も上がるため、ふるさと納税に寄付をして控除される金額も上がります。

マイホームを売ったときの特例(3,000万円特別控除)や住宅ローン控除との併用もできるため、節税効果が高くなります。

不動産売却で節税するなら損益通算をする方法も

譲渡所得が発生した場合、損益通算をして節税する方法もあります。

損益通算とは、損失(損)と利益(益)を通算(合算)して最終の所得を確定することです。

譲渡所得が生じても他の所得で損(マイナス)があった場合は損益通算され、その年の所得が減り、課税価額が下がります。

太陽光発電を購入する場合は減価償却が利用できるため、数年にわたって節税することが可能です。

減価償却とは、購入した物の法定耐用年数に応じて経費化していくという考え方です。

太陽光発電の法定耐用年数は17年と定められているため、17年にわたって毎年減価償却費を計上できます。

さらに、太陽光発電は所有している間は売電収入を得ることができるので一石二鳥です。

太陽光発電投資をサポートするアースコムでは環境や社会に優しく、事業としても収益を上げていく、太陽光発電投資・環境事業投資をサポートしています。

ぜひお気軽にご相談ください!

また、損益通算は給与所得も含まれるため、サラリーマンでも長期にわたって節税をすることができます。

サラリーマンの節税対策については、こちらのコラムでも詳しく解説しています。

あわせてご覧ください。

高所得のサラリーマンが節税するなら?おすすめの節税方法を解説

不動産売却の譲渡所得(不動産売却益)を節税対策をしよう

不動産売却をしたとき、譲渡所得(不動産売却益)は課税対象となります。

ただし、しっかり節税対策をすることで、納税額を最小限に抑えることが可能です。

まずは課税される金額を抑えるため、取得費と譲渡費用は資料を揃えて計上しましょう。

わからないからと概算にしてしまうと、課税される額が高くなってしまいます。

また、対象となる控除も確認することもおすすめします。

マイホームを売ったときの特例(3,000万円特別控除)やふるさと納税を活用できるケースは多いです。

損益通算をするなら、長期にわたって減価償却ができる太陽光発電の購入がおすすめ。

売電収入も得ながら節税対策ができます。

太陽光発電投資といった環境事業投資にご興味があるなら、アースコムへご相談ください!

節税対策として取り入れられる方も多くいらっしゃいますよ。